{kind=link}

{kind=link}

我报名了一个 quant 的竞赛,给定了15个股票的11个特征,以及 OHLC 中的 close 数据,要求使用 RL 策略计算出最优的投资组合。我的模型是参考了Applied RL: Custom Gym environment for multi-stock RL based Algo trading,我进行了以下修改:

-

修改了原作者的数据处理流程,使之能够work在竞赛给定的数据集上.

-

同时,增加了

test_step()定义了测试环境中 RL Agent 的行为. -

增加了绘图函数,将RL Agent的交易策略进行可视化,包括参考指数图、持仓分析图,以及收益率波动图.

-

在调优阶段,我还对模型的

step()进行优化,将 reward 从收益改为夏普比率,综合考虑交易策略的收益性和波动性,力求两者的平衡.

本模型的实现主要依赖于 Pytorch, stable baseline3, gym, 并且使用 CPU 也可以进行训练.

在安装好上述包后,只需要 run python train.py 即可.

下面对本模型的交易策略进行阐释。我们知道,对于单只股票,算法的 step 就是买入/卖出随机份额的股票。但是,对于多只股票该如何定义每步的操作呢?

首先看 action 是如何定义的:

self.action_space =

spaces.Box(low=-1, high=1, shape=(num_stocks,), dtype=np.float32)

self.observation_space =

spaces.Box(low=-np.inf, high=np.inf, shape=(num_stocks,window_size,num_features), dtype=np.float32)是一个

在给定了 (action/sum(action)) * margin. 其中,margin 为当前持有的现金以及持有股票的市值。

🔍 如何计算自由多空的证券组合的投资余额?

由于可以自由做多做空,持有的股票份数可以是负值,负值代表需要归还指定份数的股票。所以在计算账户余额时,应当扣除做空的份额,加上做多的份额。直觉上,可以这么想,如果我们有1000块,这时我们做空了1000块的股票,如果这些股票的市值跌到了 1 块钱,我们只需要买 1 块钱偿还这些股票即可,还剩余 999 块可供投资。反之,如果这些股票涨到了 2000 块,我们就亏损了 1000 块。

所以,在计算投资余额时,只需要简单的

$balance + sum(portfolio * current_prices)$ 即可.

在执行卖出/买入操作后,更新当前的现金余额 reserve,同时计算收益,最后更新所有相关的类变量。

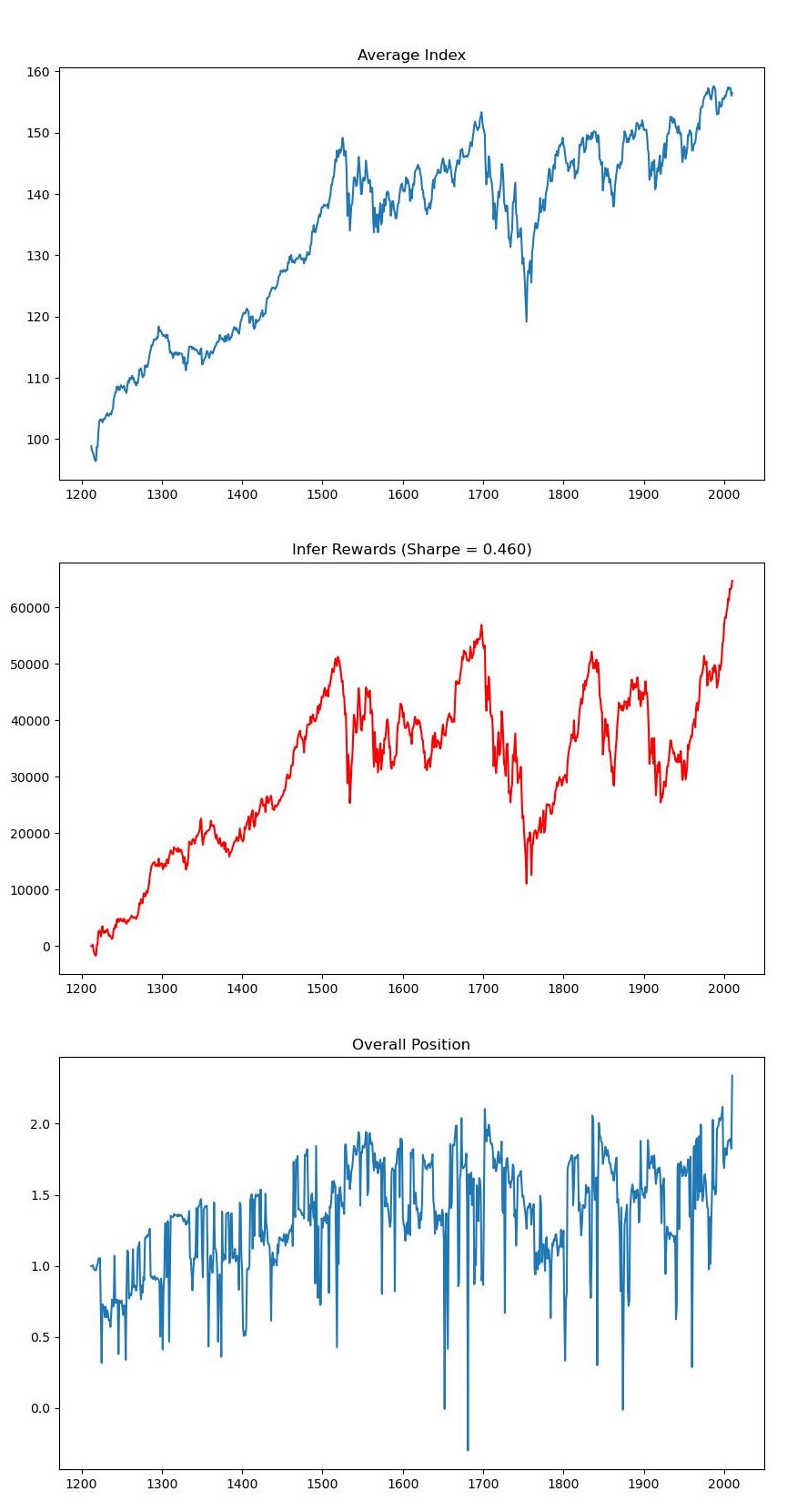

最优的模型在测试集上的表现如下图所示:

通过在前 1200 天上的数据进行训练,RL agent 在之后 800 天的收益率达到了 65%,超过了同期参考指数 60% 的收益率。同时总的持仓控制得当,交易策略偏向中性。